What Assets Make Up Wealth? 一圖看懂全球財富不均問題

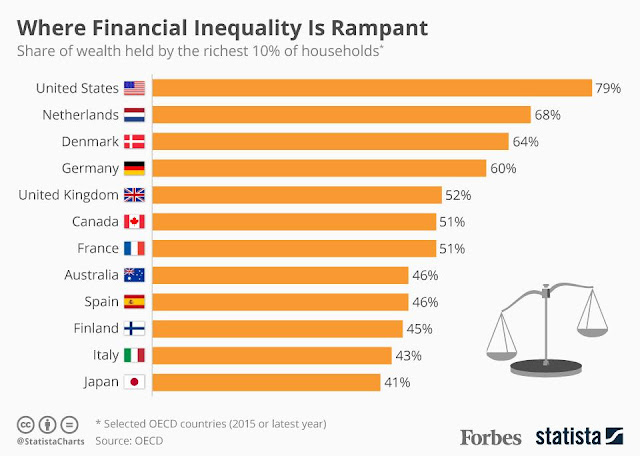

下圖由統計數據公司 Statista 整理,原數據來自經合組織 (Organization for Economic Cooperation and Development, OECD),一項有關全球財富不均的統計。圖表中顯示2015年後,一些OECD成員國內最富有的10%家戶所擁有全國財富百分比。

註:OECD於1961年由15個創始成員國合作成立,以世界銀行的人均國民收入分類,該15個創始成員國全部為「高收入經濟體」(high income economies)。按照世界銀行2019年財年定義,「高收入經濟體」的人均國民收入要達到12,056美元以上。暫時,香港,澳門及台灣都被歸為「高收入經濟體」;而中國內地則被歸為「中高收入經濟體」(upper middle-income economies)。

國內最富有的10%家戶所擁有全國財富百分比

Share of wealth held by the richest 10% of households

由上圖可見,美國作為經濟第一大國,其財富不均情況最嚴重,最富有10%家戶已佔全國財富的接近八成;剩下來的90%人口僅僅可以分享剩下來的21%財富。唯一一個亞洲國家日本,財富不均情況比美國好得多,但最富有10%家戶仍佔全國財富超過四成。

一般而言,因為富人有較佳的經濟條件投資,用資產令財富不斷增值,即時我們常說的「用錢搵錢」(賺取「被動收入」);而不那麼富有的家戶不大可能有閒置資金投資,他們賺回來的金錢只能夠用作消費,變相失去了資產增值的機會。即使在大部分的發達國家有良好的福利制度,能確保較低收入階層有基本生活的安全網,但較低收入階層仍然欠缺一個穩定的儲蓄及投資條件,在退休(即失去工資,或「主動收入」)後,其儲蓄很可能無法支撐退休後的開支。

如果這種情況發生,退休人士只能重新投入勞動市場,賺取工資維持自己的生活,但這並非易事,因為勞動市場不一定能吸納年長的退休人士。香港電台《視點31》也曾在2016年拍攝過「長者無法退休」的新聞節目,正正道出香港不少退休人士因積蓄不夠而被逼重投勞動市場的悲哀。讀者如果有興趣重溫該節目,可以前往 YouTube 收看(連結按此)。

下圖由富達投資 (Fidelity Investments) 整理的資料,原數據來自美國聯邦儲備局 The Federal Reserve Survey of Consumer Finances 2016,關於不同財富階層的資產分佈統計:

上圖的不同顏色代表不同的資產類別。由左至右,上而下分別為:

綠色 - 流動資產(現金)(Liquid)

紅色 - 主要居所 (Primary Residence)

橙色 - 汽車 (Vehicles)

黃色 - 退休金 (Retirement (Pension/IRA))

淺黃色 - 人壽保險 (Life Insurance)

白色 - 其他資產 (Other Assets)

淺綠色 - 互惠基金 (Mutual Funds)

藍色由淺至深 - 股票 (Stocks),固定收益投資 (Fixed Income Investments),管理資產(信託)(Managed Assets (Trust)),房地產 (Real Estate),商業收益 (Business Interests)

由上圖可見,富戶(最底的一列)財富最大部分來自商業收益,第二大部份來自股票,第三大部份來自互惠基金(包括交易所買賣基金,Exchange-Traded Funds)。流動資產及主要居所只佔很少部分。當然,因為富戶的資產值龐大,即使流動資產佔總資產的百分比低,但流動資產值仍然非常可觀。所以,我們理解上圖時,要將焦點放在富戶的資產分佈比例上。

相反,貧窮戶(最頂的一列)財富最大部分來自主要居所,第二大部份來自汽車,第三大部份來自退休金,第四大部份來自流動資產。居所作為財富的最大部分,其實沒有問題,因為持有住宅物業能夠確保退休後毋須再持續支出租金,是退休生活的重要保險線。但第二大財富部分來自汽車卻有一大問題:汽車對大部分人來說是消費品(除非你是職業司機,那麼汽車是你的資產,因為你可以透過汽車為你帶來現金流),消費品基本上是持續貶值的,所以汽車佔財富一大部分其實不太理想。如果你生活在香港這個寸金尺土的城市,為汽車找泊車位,保養,汽油,保險等等支出,反而會為財富增值帶來額外負擔。

另外,退休金(或是香港的「強積金」)不太可能為退休生活提供充足保障。以香港作例子,「強積金」的收費高昂,而且回報不佳。香港積金局在2018年年初發新聞稿:

強制性公積金計劃管理局(積金局)今天(2月8日)公布,在2017年,強制性公積金(強積金)制度在扣除收費和開支後,錄得22.3%的淨回報,為2010年以來最高的年度回報。

但對股票市場稍有認識的讀者可能會發現:

2017年追蹤恒生指數的盈富基金 (2800.HK) 回報是35.86%!以平均回報計算,強積金在2017年的表現是大幅度跑輸大市。所以,聰明的讀者應該明白,退休生活萬萬不能靠強積金的道理。數十年後的退休生活是好是壞,其實是由現在一刻我們的理財策略所決定的。

網站連結:

- World Bank Country and Lending Groups

- What assets make up wealth?

- Where financial inequality is rampant [infographic]

- 強積金制度2017年淨回報達22.3%

Link (Source: World Bank, 2018)

Link (Source: Fidelity Investments, 2018)

Link (Source: Forbes, 2018)

Link (Source: 香港積金局, 2018)

Comments

Post a Comment