A Short Story of Investing Wisdom 地方金融 環球智慧

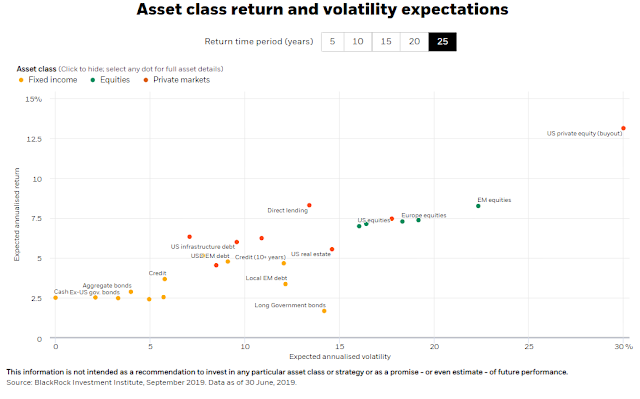

筆者數年前在香港大學工作時,當過一位金融學教授的助教,協助教授本科金融學的必修課 Investments and Portfolio Analysis。當時筆者任教的課程是現代金融學的基礎,內容圍繞風險與回報的關係,以及一些入門級的資產定價模型。這個課程其中一個核心思想是:風險與回報是兩個緊密連繫的概念,回報用作「補償」願意承擔風險的投資者;在市場行之有效的情況下,高回報的投資項目都必然帶有高風險。當然,現實上有很多原因令高風險的投資項目不一定為投資者帶來高回報。 筆者之所以要提出風險與回報的概念,是因為近日筆者朋友家人的一個故事。朋友家人在內地有親戚參與了一個投資計劃,計劃表明以一個民間集資的方式,將集資款項投資房地產項目,然後可以讓投資者賺取每月1-2%的回報。朋友家人更從 親戚口中得知他們已經在過去幾年獲利甚豐 ,也躍躍欲試,於是詢問筆者意見。 內地民間集資不是什麼稀奇事。筆者先不評論這個投資項目是否一個「 龐氏騙局」(Ponzi scheme),只是想從風險與回報的角度分析這個投資項目是否合理 。筆者就此提出兩個基本問題: 每月 1-2%的回報是一個什麼概念? 市場上有哪些投資產品提供相近的回報?這些產品的風險程度有多高? 問題一: 每月 1-2%的回報是一個什麼概念? 首先,每月 1-2%的回報並不相等於每年12-24%的回報。考慮到複利因素,年度化回報應該為約12.68厘至26.82 厘(即:1.01的12次方,及1.02的 12次方) ;如果取每月回報平均值1.5%計算,則 年度化回報約為19.56厘。投資界裡我們常說一個「72法則」,即是說如果年回報為6厘,那麼投資者約需要72/6 = 12年時間才可以實現財富翻倍;同理,如果年回報為19.56 厘,那麼投資者只需要約3年8個月就可以令財富翻倍,11年時間就可以將財富 翻8倍。這顯然是 too good to be true。 筆者不是否定平民百姓能有以上的投資觸覺,每年獲得近20%的回報。筆者想提出的問題是:古今中外最偉大的投資者,他們的投資戰績如何?他們是否也能達到平均年回報接近20%?筆者翻查一篇2019年5月刊登在 The Motley Fool 網站,名為 The Greatest Value Investors of All Tim...