A Short Story of Investing Wisdom 地方金融 環球智慧

筆者數年前在香港大學工作時,當過一位金融學教授的助教,協助教授本科金融學的必修課 Investments and Portfolio Analysis。當時筆者任教的課程是現代金融學的基礎,內容圍繞風險與回報的關係,以及一些入門級的資產定價模型。這個課程其中一個核心思想是:風險與回報是兩個緊密連繫的概念,回報用作「補償」願意承擔風險的投資者;在市場行之有效的情況下,高回報的投資項目都必然帶有高風險。當然,現實上有很多原因令高風險的投資項目不一定為投資者帶來高回報。

筆者之所以要提出風險與回報的概念,是因為近日筆者朋友家人的一個故事。朋友家人在內地有親戚參與了一個投資計劃,計劃表明以一個民間集資的方式,將集資款項投資房地產項目,然後可以讓投資者賺取每月1-2%的回報。朋友家人更從親戚口中得知他們已經在過去幾年獲利甚豐,也躍躍欲試,於是詢問筆者意見。

內地民間集資不是什麼稀奇事。筆者先不評論這個投資項目是否一個「龐氏騙局」(Ponzi scheme),只是想從風險與回報的角度分析這個投資項目是否合理。筆者就此提出兩個基本問題:

問題一:每月1-2%的回報是一個什麼概念?

首先,每月1-2%的回報並不相等於每年12-24%的回報。考慮到複利因素,年度化回報應該為約12.68厘至26.82厘(即:1.01的12次方,及1.02的12次方);如果取每月回報平均值1.5%計算,則年度化回報約為19.56厘。投資界裡我們常說一個「72法則」,即是說如果年回報為6厘,那麼投資者約需要72/6 = 12年時間才可以實現財富翻倍;同理,如果年回報為19.56厘,那麼投資者只需要約3年8個月就可以令財富翻倍,11年時間就可以將財富翻8倍。這顯然是 too good to be true。

筆者之所以要提出風險與回報的概念,是因為近日筆者朋友家人的一個故事。朋友家人在內地有親戚參與了一個投資計劃,計劃表明以一個民間集資的方式,將集資款項投資房地產項目,然後可以讓投資者賺取每月1-2%的回報。朋友家人更從親戚口中得知他們已經在過去幾年獲利甚豐,也躍躍欲試,於是詢問筆者意見。

內地民間集資不是什麼稀奇事。筆者先不評論這個投資項目是否一個「龐氏騙局」(Ponzi scheme),只是想從風險與回報的角度分析這個投資項目是否合理。筆者就此提出兩個基本問題:

- 每月1-2%的回報是一個什麼概念?

- 市場上有哪些投資產品提供相近的回報?這些產品的風險程度有多高?

問題一:每月1-2%的回報是一個什麼概念?

首先,每月1-2%的回報並不相等於每年12-24%的回報。考慮到複利因素,年度化回報應該為約12.68厘至26.82厘(即:1.01的12次方,及1.02的12次方);如果取每月回報平均值1.5%計算,則年度化回報約為19.56厘。投資界裡我們常說一個「72法則」,即是說如果年回報為6厘,那麼投資者約需要72/6 = 12年時間才可以實現財富翻倍;同理,如果年回報為19.56厘,那麼投資者只需要約3年8個月就可以令財富翻倍,11年時間就可以將財富翻8倍。這顯然是 too good to be true。

筆者不是否定平民百姓能有以上的投資觸覺,每年獲得近20%的回報。筆者想提出的問題是:古今中外最偉大的投資者,他們的投資戰績如何?他們是否也能達到平均年回報接近20%?筆者翻查一篇2019年5月刊登在 The Motley Fool 網站,名為 The Greatest Value Investors of All Time 的專欄文章。文中講述幾位偉大投資者的投資戰績:

Benjamin Graham

Shelby Cullom Davis

Warren Buffett

Joel Greenblatt

驟眼看,Greenblatt 的投資回報最高。不過,筆者想補充一點,Greenblatt 經營的是追求絕對回報的對沖基金,很可能有利用槓桿或風險較高的投資工具;與主要持有普通股的巴郡大有不同。投資者解讀基金回報時,需要注意基金本身的風險水平。筆者認為:這些投資回報只能作簡單參考,畢竟一個投資的「經風險調整回報」(risk-adjusted returns) 才是最重要。另外,美國經濟發展快速增長的時代已經過去,未來美國股市只會平穩增長,筆者預料如果四位投資者從今天起才開始投資,其回報不大可能維持這樣高的水平。

換句話說,筆者朋友家人欲參加的民間集資計劃,回報已經達到人類史上投資回報的上限。假如內地民眾參加這類型的投資,而又××假設××這種投資具持續性的話,筆者能斷言:他們將會在數十年後衝擊世界首富的寶座,把股神畢菲特等老前輩都比下去。

問題二:市場上有哪些投資產品提供相近的回報?這些產品的風險程度有多高?

投資工具的回報隨時間波動,筆者會嘗試找出一些投資工具的歷史回報,或是一些普羅大眾認知的企業的集資情況,列舉它們的回報供讀者參考。

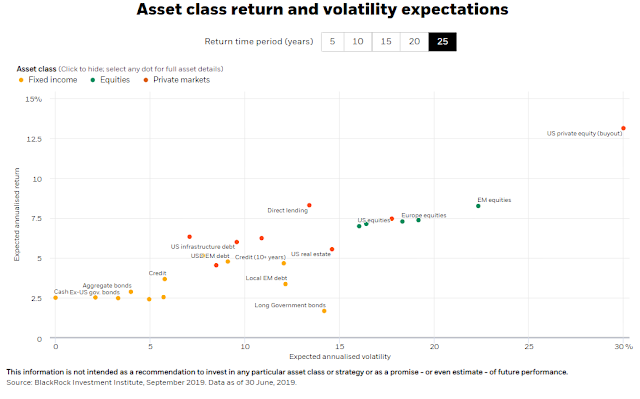

筆者從資產管理公司貝萊德 Capital Market Assumptions 專頁下載了 Asset class return and volatility expectations 圖表。圖表內容是在過去25年,不同投資工具的年度化回報及風險(波動)程度。橫軸是預期年度化波動性 (expected annualised volatility),縱軸是預期年度化回報 (expected annualised return)。

上圖清晰可見,只有 U.S. private equity (buyout)(右上角的紅點)在回報上脫穎而出,年度化回報為13.1%,而年度化波動性為30.0%。這個投資項目稱作「私募基金收購」或「私募股權投資收購」,就是一些非公開集資的基金投資未上市但有發展潛力的企業,參與當中營運以賺取利潤。

然後美國大市值企業證券 U.S. large cap equities(綠點)在整個圖表的中間,年度化回報為7.0%,而年度化波動性為16.0%。美國小市值企業證券 U.S. small cap equities(綠點)年度化回報為7.4%,而年度化波動性為19.2%。這些就是一般美國投資者能夠接觸的資產項目。小市值的企業一般風險較高,回報也較高。

圖表中下部還有美國10年期以上國債 Long government bonds/U.S. government (10+ years)(黃點),年度化回報為1.7%,而年度化波動性為14.2%。圖表左下角有 美國通脹掛鈎債券 U.S. inflation-linked government bonds(黃點),年度化回報為2.5%,而年度化波動性為5.7%。

由此可見,資產回報與波動性呈正相關關係。同時,投資者如果過分避險,將資金全數放進美國國債裡,長遠來說回報差劣,幾可肯定跑輸通脹,實非投資上策。最後,基本上一般投資者能接觸的投資項目,小市值企業證券提供最高回報,同時波動性也最大。

值得一提的是,小市值企業證券25年期回報仍然比上述的民間集資項目××低得多××。投資者應該慎重思考這種超高回報投資項目的可信性,不能因為回報高便果斷參與。私募基金收購的回報雖然高,但大多只會接受機構投資者或淨資產值較高的投資者參與,個別投資者難以分一杯羹。

香港及內地發展商的集資概況

基於這個民間集資聲稱會用籌集回來的資金投資房地產項目,筆者還收集了一些在香港上市的地產發展商的一些集資情況,跟讀者分析。

根據路透社2019年4月的報道,中國恒大 (SEHK: 3333) 成為亞洲最大的債市借款人,截至本年4月,已經發行了66億美元債券。這批債券的票息 (coupon rate) 介乎9.5-10.5%之間。票息即是債券持有人能在發行人手上獲得的利息,一般以年度為單位。筆者需要補充一點,在企業債券市場裡,約10厘票息是相當高的,而這種高票息正正反映發行人的違約風險 (default risk)。換句話說,票息可以被視為發行人的借貸成本,又或看成是持有人的放貸回報;借貸成本高,某程度反映市場預期發行人未必能如期支付票息及歸還本金。

另一篇明報2019年9月的報道指出,截至本年6月底,中國恒大負債金額增加至1,137億美元,即超過8,800億港元,穩踞內地非金融企業負債金額之冠。當中有530億美元的債務將於10個月內到期,同期內地也收緊新債發行,這可以解釋為何中國恒大不惜用高票息吸引投資者,實行借新債還舊債。

負債排名榜上還有另外一家內地地產發展商碧桂園 (SEHK: 2007),負債也達到484億美元,情況令人擔心。根據一份澳門中國銀行2019年4月的分析報告,碧桂園發行五年期及七年期美元債,票息率分別為6.25%及7.25%,集資主要用途為項目開發及債務再融資。

較為穩健的新世界發展 (SEHK: 0017) 旗下的內地發展商新世界中國也在2018年12月發行一批美元綠色債券,票面息率為4.75%,籌集資金將用作支持兩個大灣區的綠色發展項目。就筆者所知,暫時香港企業借貸中最低票息率的是領展 (SEHK: 0823)。領展在2016年7月發行5億美元的十年期綠色債券,票息率僅為2.875%。這不難理解,因為領展經營能力卓越,而且從事商場,街市,停車場,寫字樓租務,每月坐擁極高現金流;加上作為房地產信託基金,本身受法例所限,有嚴謹借貸限制,違約風險甚低。

筆者想表達的訊息是:一家企業從市場上集資,債券票息率會隨違約風險增加;企業的財政狀況越不理想,就越是要用高票息率吸引投資者。世界上沒有免費午餐,投資者需要理解高票息率或高回報伴隨而來的投資風險。

Benjamin Graham

- 有「價值投資之父」的稱號,股神畢菲特就讀哥倫比亞大學時的老師

- 提出「安全邊際」(margin of safety) 的理論,認為選股應著重內在價值比市值大的企業

- 於30-50年代,平均年度化回報17%,平均每年跑贏大市2.5%

Shelby Cullom Davis

- 美國商人及慈善家

- 從40年代開始,直至1994年逝世,平均年度化回報23%

- 他的投資代表作是投資著名保險公司:American International Group (NYSE: AIG),Chubb (NYSE: CB),Progressive Corporation (NYSE: PGR)

Warren Buffett

- 股神畢菲特,長踞全球首富排行榜前五名

- 提出「護城河」(economic moat) 的理論,認為選股應該著重有限度競爭的企業,使對手無法與之競爭

- 從1965至2017年,旗下投資旗艦巴郡平均年度化回報為20.9%,同期標普500指數年度化回報約為9.9%

- 巴郡長期持有:美國運通公司 American Express Company (NYSE: AXP),可口可樂公司 Coco-Cola Co. (NYSE: KO),及富國銀行 Wells Fargo & Co. (NYSE: WFC)

Joel Greenblatt

- The Gotham Capital 對沖基金的創辦人;曾為哥倫比亞大學商學院教授

- 提出用 earnings yield 及 return on capital 選股;earnings yield 即是用每股盈利除以股價(筆者註:其實即是市盈率的倒數,a reciprocal of price-earnings ratio);故此,earnings yield 和 bond yield 是很相似的概念,只是前者分析股票,後者分析債券而已

- 從1985至2006年間,對沖基金年度化回報為40%

驟眼看,Greenblatt 的投資回報最高。不過,筆者想補充一點,Greenblatt 經營的是追求絕對回報的對沖基金,很可能有利用槓桿或風險較高的投資工具;與主要持有普通股的巴郡大有不同。投資者解讀基金回報時,需要注意基金本身的風險水平。筆者認為:這些投資回報只能作簡單參考,畢竟一個投資的「經風險調整回報」(risk-adjusted returns) 才是最重要。另外,美國經濟發展快速增長的時代已經過去,未來美國股市只會平穩增長,筆者預料如果四位投資者從今天起才開始投資,其回報不大可能維持這樣高的水平。

換句話說,筆者朋友家人欲參加的民間集資計劃,回報已經達到人類史上投資回報的上限。假如內地民眾參加這類型的投資,而又××假設××這種投資具持續性的話,筆者能斷言:他們將會在數十年後衝擊世界首富的寶座,把股神畢菲特等老前輩都比下去。

問題二:市場上有哪些投資產品提供相近的回報?這些產品的風險程度有多高?

投資工具的回報隨時間波動,筆者會嘗試找出一些投資工具的歷史回報,或是一些普羅大眾認知的企業的集資情況,列舉它們的回報供讀者參考。

筆者從資產管理公司貝萊德 Capital Market Assumptions 專頁下載了 Asset class return and volatility expectations 圖表。圖表內容是在過去25年,不同投資工具的年度化回報及風險(波動)程度。橫軸是預期年度化波動性 (expected annualised volatility),縱軸是預期年度化回報 (expected annualised return)。

上圖清晰可見,只有 U.S. private equity (buyout)(右上角的紅點)在回報上脫穎而出,年度化回報為13.1%,而年度化波動性為30.0%。這個投資項目稱作「私募基金收購」或「私募股權投資收購」,就是一些非公開集資的基金投資未上市但有發展潛力的企業,參與當中營運以賺取利潤。

然後美國大市值企業證券 U.S. large cap equities(綠點)在整個圖表的中間,年度化回報為7.0%,而年度化波動性為16.0%。美國小市值企業證券 U.S. small cap equities(綠點)年度化回報為7.4%,而年度化波動性為19.2%。這些就是一般美國投資者能夠接觸的資產項目。小市值的企業一般風險較高,回報也較高。

圖表中下部還有美國10年期以上國債 Long government bonds/U.S. government (10+ years)(黃點),年度化回報為1.7%,而年度化波動性為14.2%。圖表左下角有 美國通脹掛鈎債券 U.S. inflation-linked government bonds(黃點),年度化回報為2.5%,而年度化波動性為5.7%。

由此可見,資產回報與波動性呈正相關關係。同時,投資者如果過分避險,將資金全數放進美國國債裡,長遠來說回報差劣,幾可肯定跑輸通脹,實非投資上策。最後,基本上一般投資者能接觸的投資項目,小市值企業證券提供最高回報,同時波動性也最大。

值得一提的是,小市值企業證券25年期回報仍然比上述的民間集資項目××低得多××。投資者應該慎重思考這種超高回報投資項目的可信性,不能因為回報高便果斷參與。私募基金收購的回報雖然高,但大多只會接受機構投資者或淨資產值較高的投資者參與,個別投資者難以分一杯羹。

基於這個民間集資聲稱會用籌集回來的資金投資房地產項目,筆者還收集了一些在香港上市的地產發展商的一些集資情況,跟讀者分析。

根據路透社2019年4月的報道,中國恒大 (SEHK: 3333) 成為亞洲最大的債市借款人,截至本年4月,已經發行了66億美元債券。這批債券的票息 (coupon rate) 介乎9.5-10.5%之間。票息即是債券持有人能在發行人手上獲得的利息,一般以年度為單位。筆者需要補充一點,在企業債券市場裡,約10厘票息是相當高的,而這種高票息正正反映發行人的違約風險 (default risk)。換句話說,票息可以被視為發行人的借貸成本,又或看成是持有人的放貸回報;借貸成本高,某程度反映市場預期發行人未必能如期支付票息及歸還本金。

另一篇明報2019年9月的報道指出,截至本年6月底,中國恒大負債金額增加至1,137億美元,即超過8,800億港元,穩踞內地非金融企業負債金額之冠。當中有530億美元的債務將於10個月內到期,同期內地也收緊新債發行,這可以解釋為何中國恒大不惜用高票息吸引投資者,實行借新債還舊債。

負債排名榜上還有另外一家內地地產發展商碧桂園 (SEHK: 2007),負債也達到484億美元,情況令人擔心。根據一份澳門中國銀行2019年4月的分析報告,碧桂園發行五年期及七年期美元債,票息率分別為6.25%及7.25%,集資主要用途為項目開發及債務再融資。

較為穩健的新世界發展 (SEHK: 0017) 旗下的內地發展商新世界中國也在2018年12月發行一批美元綠色債券,票面息率為4.75%,籌集資金將用作支持兩個大灣區的綠色發展項目。就筆者所知,暫時香港企業借貸中最低票息率的是領展 (SEHK: 0823)。領展在2016年7月發行5億美元的十年期綠色債券,票息率僅為2.875%。這不難理解,因為領展經營能力卓越,而且從事商場,街市,停車場,寫字樓租務,每月坐擁極高現金流;加上作為房地產信託基金,本身受法例所限,有嚴謹借貸限制,違約風險甚低。

筆者想表達的訊息是:一家企業從市場上集資,債券票息率會隨違約風險增加;企業的財政狀況越不理想,就越是要用高票息率吸引投資者。世界上沒有免費午餐,投資者需要理解高票息率或高回報伴隨而來的投資風險。

總括而言,如果讀者遇到一些很高回報的投資項目,在投資之前先想想該投資項目的風險,風險可能包括而不限於:

- 項目回報波動性大,難以準確預測

- 項目有終止風險,而且終止後投資者可能無法取回本金

- 項目或營運單位沒有具質素的抵押品

- 項目結構極為複雜,普羅大眾無法理解

筆者把這篇文章命名為「地方金融 環球智慧」,而非滙豐銀行的宣傳字句「環球金融 地方智慧」,是因為筆者認為投資智慧不必故作高深,我們可以透過街頭的小故事學習投資的大道理:風險與回報從來都是一體兩面。

如果讀者有機會遇到回報非常高的投資項目,不妨多思考其附帶的風險因素,了解清楚整個項目的運作。最後筆者送上股神畢菲特的一個投資格言:

如果讀者有機會遇到回報非常高的投資項目,不妨多思考其附帶的風險因素,了解清楚整個項目的運作。最後筆者送上股神畢菲特的一個投資格言:

Never invest in a business you cannot understand.

網站連結:

- The greatest value investors of all time Link (Source: The Motley Fool, 2019)

- 中國恒大年內已發行66億美元債券 成亞洲債市的最大借款人 Link (Source: The Reuters, 2019)

- 恒大債務急升至8869億 冠絕內地非金融企 彭博:4134億10個月到期 Link (Source: 明報, 2019)

- 債券淺析-碧桂園 Link (Source: 澳門中國銀行, 2019)

- 新世界中國完成發行首批3.1億美元綠色債券 Link (Source: 新世界發展, 2018)

- 綠色金融-綠色債券 Link (Source: 領展, 2016)

Comments

Post a Comment