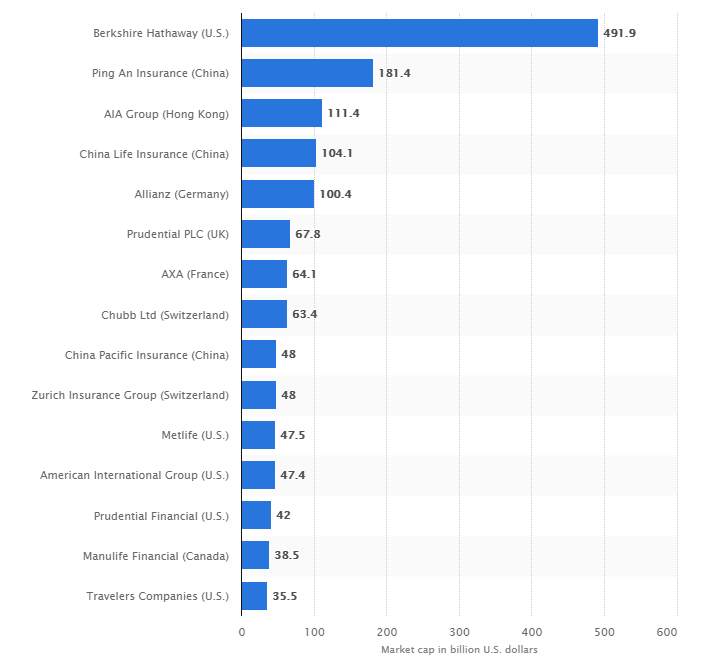

The Largest Credit Card Companies 全球最大信用卡公司-Visa (V)

2018年9月18日,路透社報道美國最大的兩家 信用卡公司 ,Visa Inc. (NYSE: V) 及萬事達卡國際組織 Mastercard Inc. (NYSE: MA),以及美國一些大型銀行,包括摩根大通 JPMorgan Chase & Co. (NYSE: JPM),花旗集團 Citigroup (NYSE: C),美國銀行 Bank of America (NYSE: BAC),同意支付高達62億美元與使用該兩家信用卡公司服務的美國商戶達成和解協議。該和解協議結束了一場歷時超過十年,牽涉1,200萬零售商戶, 信用卡公司 及大型銀行的訴訟;同時也是美國史上,以全現金支付計算,和解金額最高的反壟斷訴訟。 訴訟的主要內容是,在過去超過十年,信用卡公司強迫商戶支付刷卡費用 (swipe fees),同時禁止商戶指示顧客使用其他的付費模式,因而 違反聯邦政府壟斷法。在這62億美元的和解金裡,Visa需要承擔其中41億美元。 根據Yahoo Finance網站2018年10月27日的數據,現時Visa及MasterCard公司的市值達到3,060億及2,050億美元。與 上次提到的製藥企業 有點不同,信用卡公司的護城河並非來 自科研成果或產品專利收益,而是來自消費者及商戶的使用慣性。信用卡公司的盈利來源主要由四個項目: 商戶費用 ,消費者費用 ,利息收入,及銷售佣金等組成。 每次消費者使用信用卡付款時,信用卡公司會向商戶收取一個商戶費用 (merchant fees)。以筆者身處的加拿大為例,各家大銀行與信用卡公司發行的普通Visa信用卡收費為1.65%,MasterCard收費為1.75%。一些特選或是商業信用卡的商戶費用就更昂貴,達到2.15%-2.71%。 下表節錄了部分加拿大的信用卡商戶費用。 Canadian Federation of Independent Business (CFIB): Regular vs. Premium Credit Card Rate Chart for Small Business (selected credit cards), 2018. 根據Financial Post網站的 報道 ,在美國信用卡商戶收費也差不多,大概為交易額的1.5%,不過V...