Stock Returns and the Art (Misuse) of Statistics 股票回報與統計學的藝(偽)術

筆者前天閱讀了一篇刊登在2019年5月9日香港經濟日報,名為「內銀急回調是否吸納收息好機會?」的文章。內銀股一向息率不俗,深受傾向從股票獲取現金流的投資者歡迎。文章講述一眾內銀股近日股價大幅回調,分析應否買入內銀股收息。筆者並不打算提供類似的分析,反而想透過這篇文章談談闡釋資產回報時一個「魔鬼在細節之中」(the devil is in the details) 的問題。

筆者又在此先作利益申報:筆者數年前開始持有建設銀行 (HKG: 0939),農業銀行 (HKG: 1288),及中國銀行 (HKG: 3988)。此文章的內容並不構成投資建議。在作出投資決定前,投資者宜先詳細了解資產的風險。

該篇文章講述,以過去一年的股價變動計,投資於建設銀行 (HKG: 0939),農業銀行 (HKG: 1288),工商銀行 (HKG: 1398) 及中國銀行 (HKG: 3988) 均要賺息蝕價,即收取的現金股息不足以彌補股價的跌幅。兩隻例外的內銀就是交通銀行 (HKG: 3328) 及招商銀行 (HKG: 3968),兩者均錄得正回報。但以三年期回報計算,回報均逾50%。

題外一話:筆者認為招商銀行雖屬內銀股,但不應放在同一個籃子裡與以上另外五家內銀比拼,因為招商銀行由招商局集團創辦,是全國第一家由企業法人持有的「全國性股份制」銀行,換言之是一家「非國有銀行」。而以上另外五家內銀全為「國有銀行」,即由國家財政部或中央匯金公司直接掌控。一般而言,國有銀行較受國家政策影響,雖然有國家直接支持,但就不如私營銀行一樣要面向市場,營運要向股東交代。因此國有銀行營運效率比起私營銀行稍低。

文章又再補充內銀股三年期(截至2019年5月9日交易日的1:30pm)的回報數據,從左至右分別為過去一年股價變化 (%),過去一年回報 (%),過去三年回報 (%),表列如下:

建設銀行 (HKG: 0939):-19.3%/-15.0%/+57.9%

農業銀行 (HKG: 1288):-21.1%/-16.0%/+51.0%

工商銀行 (HKG: 1398):-18.2%/-14.0%/+60.5%

交通銀行 (HKG: 3328):+0.5%/+5.9%/+55.4%

中國銀行 (HKG: 3988):-15.1%/-10.1%/+36.5%

招商銀行 (HKG: 3968):+8.3%/+11.2%/+137.8%

筆者認為文章還應該補充五年期的回報數據,因為回溯約三年前,2016年5月的時候,那時剛好是中港股市爆發股災後,市場上不少股票都處於低位。如果文章假設是當時買入,那麼時至現在能錄得可觀升幅是正常不過的事。筆者翻查恆生指數公司網站的官方數據,發現2016年5月9日(三年前)的恆指收市價為20242.68點,從以下圖表所示,該天的收市價非常接近恆指近年的低位。

上圖一是由2016年5月9日至2019年5月10日,過去三年恆指的走勢。上圖二是由2014年5月9日至2019年5月10日,過去五年恆指的走勢。可見圖一的最左端是相對應圖二的接近最低位。隨後大市穩步上升,直至2018年第一季開始才出現重大調整。根據恆指公司數據,恆指五年期回報為30.59%;三年期回報為41.04%。

因此,只考慮三年期的回報並不足以構成「內銀股回報可觀」的結論。因為世間上所有資產的回報,只要由接近最低位買入開始計算,隨後錄得正回報根本是平常事。投資者沒有水晶球,在任何時候根本無法知道當刻的股市是否已經跌到最低位。故此,從大市低位計算出來的資產回報,參考價值有限。

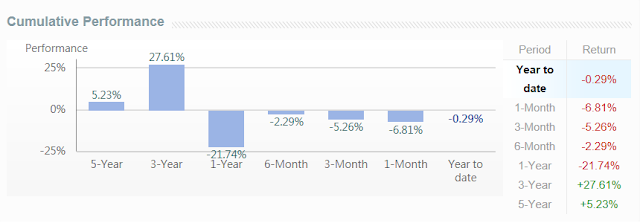

筆者再從財經網站阿斯達克下載自己持有的建行,農行,中行,再跟非國有的招商銀行比較不同年期的累積回報表現,分別如下:

上圖一是建設銀行。五年期回報低於三年期回報。五年期股價增長不算吸引,但仍勉強可接受。

上圖二是農業銀行。五年期回報遠低於三年期回報。五年來升幅僅得5.23%,可算是慘不忍睹。

上圖三是中國銀行。與農業銀行相似,五年期回報遠低於三年期回報。五年來升幅僅得3.54%,更加慘不忍睹。

圖四是非國有的招商銀行。與上述國有銀行不同,五年期回報遠高於三年期回報,反映企業穩步增長。持有五年有超過1.7倍回報,相當不俗。

值得一提的是,筆者發現從阿斯達克的數據跟經濟日報文中用的數據稍有出入。筆者認為是因為經濟日報所用的是包括股息在內的回報,而阿斯達克的數據則沒有把股息包括在內。以建設銀行為例,三年期回報:經濟日報的數字是+57.9%;而阿斯達克的數字是+36.21%。兩者相距約21.69%,這個數字相對應每年平均7.2%的股息回報,筆者認為是稍為高估了建設銀行的股息率。筆者不確定經濟日報的回報數字是從哪裏得來,但該篇文章或許在引用原始數據時,沒有考慮到內銀股股息需要繳納10%的股息稅予中國政府,所以也稍為高估了投資回報。讀者如果知道兩者回報差異的端倪,不妨告知筆者,讓筆者參詳一下。

在計算資產回報時選擇一個時間範圍是一門統計學的藝術。一些財經界別人士可能為了推介一隻股票,故意選用一個有利自己的時間範圍,計算出一個有利自己的投資回報,增加自己的說服力。投資者宜小心理解財經數據,最理想的做法還是把較長年期的回報數據一併分析,以免墮入統計學偽術的陷阱。

上圖一是由2016年5月9日至2019年5月10日,過去三年恆指的走勢。上圖二是由2014年5月9日至2019年5月10日,過去五年恆指的走勢。可見圖一的最左端是相對應圖二的接近最低位。隨後大市穩步上升,直至2018年第一季開始才出現重大調整。根據恆指公司數據,恆指五年期回報為30.59%;三年期回報為41.04%。

因此,只考慮三年期的回報並不足以構成「內銀股回報可觀」的結論。因為世間上所有資產的回報,只要由接近最低位買入開始計算,隨後錄得正回報根本是平常事。投資者沒有水晶球,在任何時候根本無法知道當刻的股市是否已經跌到最低位。故此,從大市低位計算出來的資產回報,參考價值有限。

筆者再從財經網站阿斯達克下載自己持有的建行,農行,中行,再跟非國有的招商銀行比較不同年期的累積回報表現,分別如下:

上圖一是建設銀行。五年期回報低於三年期回報。五年期股價增長不算吸引,但仍勉強可接受。

上圖二是農業銀行。五年期回報遠低於三年期回報。五年來升幅僅得5.23%,可算是慘不忍睹。

上圖三是中國銀行。與農業銀行相似,五年期回報遠低於三年期回報。五年來升幅僅得3.54%,更加慘不忍睹。

圖四是非國有的招商銀行。與上述國有銀行不同,五年期回報遠高於三年期回報,反映企業穩步增長。持有五年有超過1.7倍回報,相當不俗。

值得一提的是,筆者發現從阿斯達克的數據跟經濟日報文中用的數據稍有出入。筆者認為是因為經濟日報所用的是包括股息在內的回報,而阿斯達克的數據則沒有把股息包括在內。以建設銀行為例,三年期回報:經濟日報的數字是+57.9%;而阿斯達克的數字是+36.21%。兩者相距約21.69%,這個數字相對應每年平均7.2%的股息回報,筆者認為是稍為高估了建設銀行的股息率。筆者不確定經濟日報的回報數字是從哪裏得來,但該篇文章或許在引用原始數據時,沒有考慮到內銀股股息需要繳納10%的股息稅予中國政府,所以也稍為高估了投資回報。讀者如果知道兩者回報差異的端倪,不妨告知筆者,讓筆者參詳一下。

在計算資產回報時選擇一個時間範圍是一門統計學的藝術。一些財經界別人士可能為了推介一隻股票,故意選用一個有利自己的時間範圍,計算出一個有利自己的投資回報,增加自己的說服力。投資者宜小心理解財經數據,最理想的做法還是把較長年期的回報數據一併分析,以免墮入統計學偽術的陷阱。

網站連結:

- 【高息股攻略】內銀急回調是否吸納收息好機會?(第二版) Link (Source: 經濟日報, 2019)

Comments

Post a Comment